“제가 아파트를 동생 명의로 구입했어요”

“그냥 잠깐 명의만 빌렸는데, 이게 불법이라구요?”

부동산 거래를 하다 보면 ‘명의신탁’이라는 단어를 종종 접하게 됩니다. 하지만 정확히 어떤 의미인지 어떤 위험이 따르는지 모르는 경우가 많습니다. 오늘은 부동산 명의신탁의 개념과 유형 그리고 그에 따른 위험에 대해 살펴보겠습니다.

■ 명의신탁이란?

명의신탁이란, 부동산의 실제 소유자(실소유자)가 있지만, 등기부 등본상 소유자는 제3자의 명의로 돼 있는 상태를 말합니다.

즉, 실소유자와 등기명의자가 다른 경우입니다.

예를 들어 내가 돈을 내고 아파트를 샀는데 등기부에는 동생 이름이 올라가 있다면 이는 명의신탁에 해당합니다.

■ 왜 명의신탁을 할까?

세금 부담을 줄이거나, 주택 수 제한을 피하고, 대출 규제를 우회하거나, 개인 신용 문제를 회피하기 위한 목적으로 명의신탁이 비공식적으로 시도되는 경우가 있습니다. 그러나 이는 명백히 불법입니다.

'부동산 실권리자명의 등기에 관한 법률'(부동산실명법)은 실소유자 명의가 아닌 부동산 등기를 엄격히 금지하고 있으며 이를 위반할 경우 형사처벌은 물론 막대한 과징금이 부과될 수 있습니다.

■ 명의신탁의 구성 주체

▶명의신탁자: 실제로 돈을 내고 부동산을 취득한 사람 (실소유자)

▶명의수탁자: 등기부 등본상 소유자로 기재된 사람 (형식적 명의자)

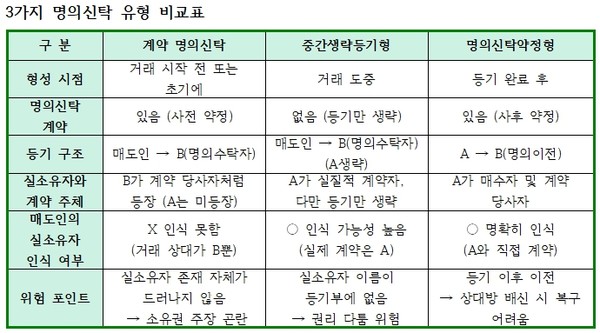

■ 명의신탁의 대표적 3가지 유형

1. 계약 명의신탁

처음부터 남의 이름으로 부동산을 계약하고 등기하는 방식으로 실소유자와 명의자가 사전에 명의신탁 계약을 맺는 것이 특징입니다.

(사례)

철수는 세금 부담을 줄이기 위해 친구 영희 명의로 아파트를 구매했습니다. 계약서도, 등기부도 모두 영희 이름으로 기재됐지만 실제 자금은 철수가 내고 서로 간에 '진짜 주인은 철수'라는 명의신탁 약정을 맺었습니다.

이는 계약 자체가 실명법 위반으로 무효입니다. 영희가 마음을 바꿔 아파트를 팔아도 철수는 법적으로 대응하기 어렵습니다.

2. 중간생략등기형 명의신탁

실소유자의 이름을 등기에서 생략하고 제3자 앞으로 직접 등기하는 것입니다.

(사례)

철수는 본인의 돈으로 토지를 샀지만 자신의 이름을 등기에 올리고 싶지 않았습니다. 그래서 매도인에게 “그냥 내 친구 영희 앞으로 바로 등기해주세요”라고 요청했고 등기부에는 매도인에서 영희로 곧바로 소유권이 이전됐습니다.

이 경우 등기에는 철수의 이름이 전혀 남지 않으며 영희가 '내 땅'이라 주장하면 철수는 법적으로 소유권을 되찾기 어렵습니다.

3. 명의신탁 약정형

소유자가 등기를 한 뒤, 사후 약정으로 명의를 넘기는 방식입니다.

(사례)

철수는 토지를 자신의 이름으로 정상 등기했습니다. 그러나 이후 동업자 영희와 사업을 함께 하기로 하면서 영희 앞으로 등기를 이전합니다. 두 사람은 “명의만 넘기는 것이고 실제 소유자는 철수”라고 합의합니다.

이 경우 명의신탁 관계는 있지만 법적으로 영희의 소유로 보기 때문에 영희가 자기 토지라고 주장할 경우 철수는 소유권을 되찾는데 어려움이 있습니다

■ 명의신탁은 실명법 위반

명의신탁은 이유와 방식이 다르더라도 결과적으로는 부동산실명법 위반의 리스크를 동반합니다. 실제 소유권이 내 것이라 하더라도 법적 소유자가 아니면 내 재산이 남의 손에 들어갈 수 있다는 점, 꼭 기억해 두시기 바랍니다.